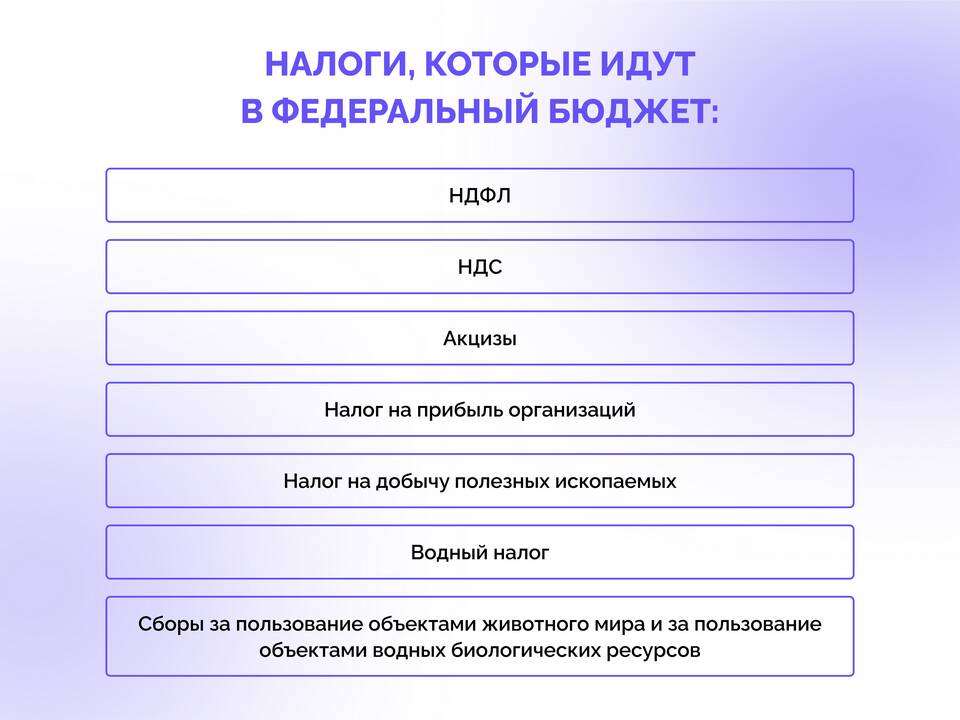

| Период | Основные изменения |

| 1991-1998 | Формирование налоговой системы, введение НДС, налога на прибыль |

| 1999-2000 | Введение единого социального налога, реформа НДС |

| 2001-2010 | Введение плоской шкалы НДФЛ, снижение ставки налога на прибыль |

- 1991-2000: прогрессивная шкала до 30%

- 2001-2020: плоская ставка 13%

- 2021: введение прогрессивной шкалы (15% для доходов свыше 5 млн руб.)

- 1992: введение НДС по ставке 28%

- 1993: снижение до 20%

- 2004: снижение до 18%

- 2019: повышение до 20%

| Год | Ставка |

| 1992 | 32% |

| 2001 | 24% |

| 2009 | 20% |

- 2003: введение упрощенной системы налогообложения

- 2013: появление патентной системы

- 2019: введение налога на профессиональный доход

- 2023: расширение критериев для применения УСН

- Цифровизация налогового администрирования

- Введение новых налогов (на вклады, самозанятость)

- Ужесточение контроля за трансфертным ценообразованием

- Развитие механизмов налогового мониторинга

| Аспект | 1990-е | 2020-е |

| Количество налогов | Более 50 | Около 15 |

| Администрирование | Бумажный документооборот | Электронные сервисы |

Эволюция налоговой системы России демонстрирует тенденцию к упрощению и цифровизации. Современные изменения направлены на повышение эффективности налогового администрирования при сохранении конкурентоспособных ставок по ключевым налогам.