Налог на доходы физических лиц (НДФЛ) рассчитывается по установленной законодательством формуле. Рассмотрим принципы определения суммы подоходного налога.

Содержание

Основная формула расчета НДФЛ

| Элемент формулы | Описание |

| Налоговая база | Совокупный доход за минусом вычетов |

| Налоговая ставка | 13% (основная), 15%, 30% или 35% |

| Сумма налога | Налоговая база × Налоговая ставка |

Определение налоговой базы

Доходы, включаемые в расчет

- Заработная плата

- Доходы от аренды имущества

- Доходы от продажи имущества

- Подарки и выигрыши свыше 4 000 руб.

Вычеты, уменьшающие базу

- Стандартные (на детей, льготные категории)

- Социальные (лечение, обучение, благотворительность)

- Имущественные (покупка жилья, ипотека)

- Профессиональные (для ИП и частных практиков)

Налоговые ставки НДФЛ

| Ставка | Применение |

| 13% | Основная ставка для резидентов РФ |

| 15% | Доходы свыше 5 млн руб. в год |

| 30% | Для нерезидентов РФ |

| 35% | Выигрыши, призы, проценты по вкладам |

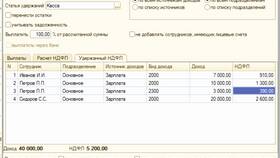

Пример расчета НДФЛ

- Доход: 50 000 руб. в месяц

- Вычет на 1 ребенка: 1 400 руб.

- Налоговая база: 50 000 - 1 400 = 48 600 руб.

- НДФЛ: 48 600 × 13% = 6 318 руб.

Особые случаи расчета

- Доходы в натуральной форме оцениваются по рыночным ценам

- Доходы в иностранной валюте пересчитываются по курсу ЦБ

- При продаже имущества учитывается срок владения

- Для ИП применяются профессиональные вычеты

Сумма НДФЛ определяется как произведение налоговой базы на соответствующую ставку. Правильный расчет налога требует учета всех видов доходов и положенных вычетов в соответствии с Налоговым кодексом РФ.