| Налоговый режим | Форма декларации | Срок подачи |

| ОСНО | 3-НДФЛ | До 30 апреля |

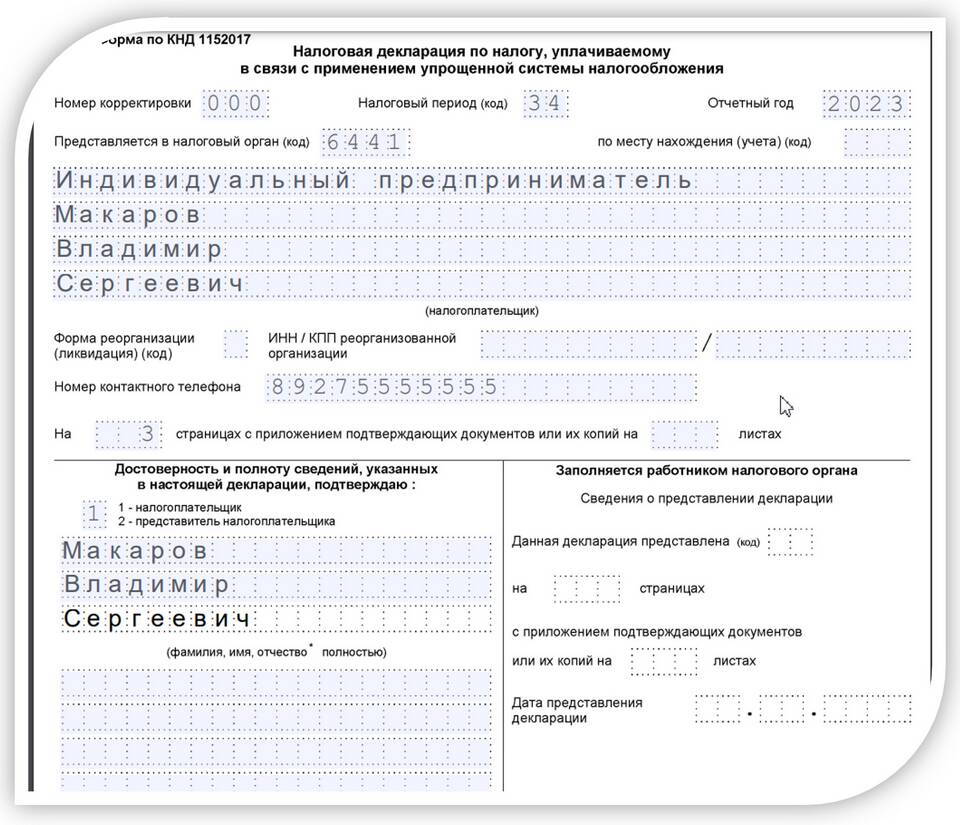

| УСН | УСН | До 30 апреля |

| ЕНВД | ЕНВД | До 20 числа месяца после квартала |

| Патент | Не требуется | - |

- Данные о доходах и расходах

- Книга учета доходов (КУДиР)

- Выписки по банковским счетам

- Первичные документы (чеки, накладные)

- Скачайте актуальную форму на сайте ФНС

- Внесите данные о предпринимательской деятельности

- Укажите рассчитанную сумму налога

- Проверьте правильность заполнения

| Способ подачи | Преимущества |

| Лично в ИФНС | Возможность сразу исправить ошибки |

| Почтой с уведомлением | Не нужно посещать налоговую |

| Через личный кабинет ИП | Электронный документооборот |

| Через представителя | По нотариальной доверенности |

- Декларация подается 1 раз в год

- Необходимо указать код ОКВЭД

- При УСН "Доходы минус расходы" приложить расчет налога

- Заполнить раздел с физическими показателями

- Указать корректирующие коэффициенты

- Рассчитать вмененный доход

- Подавать каждый квартал

- Сдавать 3-НДФЛ и декларацию по НДС

- Приложить книгу покупок и продаж

- Указать все источники доходов

| Ошибка | Как избежать |

| Неверные расчеты | Проверить на калькуляторе ФНС |

| Пропуск сроков | Настроить напоминания |

| Неполные данные | Свериться с образцами заполнения |

- Штраф 5% от суммы налога за каждый месяц просрочки

- Минимальный штраф - 1 000 руб.

- Максимальный штраф - 30% от суммы налога

- Блокировка расчетного счета при длительной просрочке

Важная информация

Дата подачи декларации считается днем ее отправки (для электронного вида) или датой почтового отправления. Даже при нулевой деятельности ИП на большинстве режимов обязан подавать декларацию. Хранить копии поданных деклараций рекомендуется не менее 4 лет.