- Индивидуальные предприниматели

- Организации с годовым доходом до 200 млн рублей

- Юридические лица с численностью сотрудников до 130 человек

- Компании, не занимающиеся определенными видами деятельности

| Объект налогообложения | Налоговая ставка |

| "Доходы" | 6% от суммы доходов |

| "Доходы минус расходы" | 15% от разницы доходов и расходов |

- Для ИП - до 30 апреля года, следующего за отчетным

- Для организаций - до 31 марта

- При прекращении деятельности - до 25 числа месяца после снятия с учета

- Книга учета доходов и расходов (КУДиР)

- Банковские выписки

- Документы, подтверждающие расходы (для УСН "Доходы минус расходы")

- Данные о страховых взносах

| Раздел | Что указать |

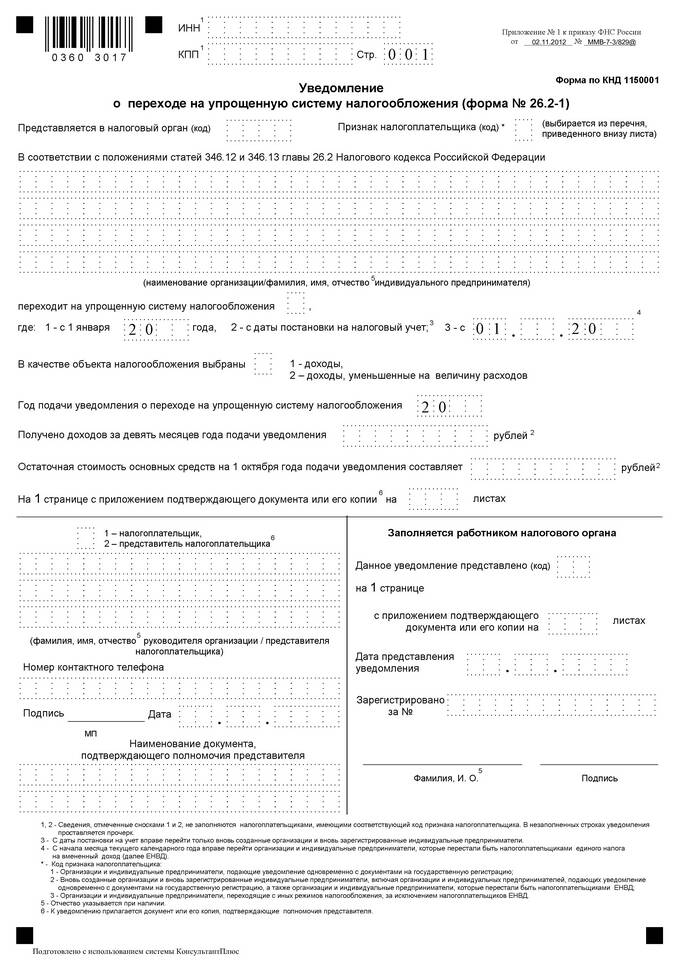

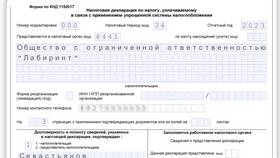

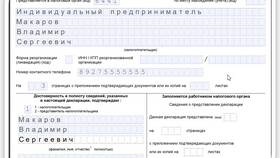

| Титульный лист | Реквизиты налогоплательщика |

| Раздел 1.1 | Сумма налога к уплате |

| Раздел 2.1 | Расчет налога для УСН "Доходы" |

| Раздел 2.2 | Расчет налога для УСН "Доходы минус расходы" |

- Лично в налоговой инспекции

- Через представителя по нотариальной доверенности

- Почтой с описью вложения

- Электронно через личный кабинет налогоплательщика

- Через оператора электронного документооборота

- Несоответствие данных в декларации и КУДиР

- Неправильное указание кодов ОКВЭД

- Арифметические ошибки в расчетах

- Отсутствие подписей на бумажном варианте

- Пропуск сроков подачи

- Сверить суммы доходов с банковскими выписками

- Проверить правильность расчетов налога

- Убедиться в наличии всех необходимых подписей

- Проверить актуальность используемой формы

| Нарушение | Штраф |

| Просрочка подачи декларации | 5% от суммы налога за каждый месяц (не более 30%) |

| Неуплата или неполная уплата налога | 20-40% от суммы недоимки |

- Используйте специальные бухгалтерские программы

- Консультируйтесь с налоговым инспектором при сложных вопросах

- Храните копии поданных деклараций и подтверждающих документов

- Подавайте декларацию заранее, не дожидаясь последнего дня

Правильная подача упрощенной налоговой декларации поможет избежать штрафов и проблем с налоговыми органами. Соблюдение сроков и требований к оформлению - залог успешного прохождения налоговой проверки.