Сальдо прочих доходов и расходов представляет собой разницу между операционными доходами и расходами, не связанными с основной деятельностью предприятия. Рассмотрим методику расчета этого важного финансового показателя.

Содержание

Состав прочих доходов и расходов

| Прочие доходы | Прочие расходы |

| Поступления от аренды активов | Затраты на содержание сданных в аренду активов |

| Проценты к получению | Проценты к уплате |

| Курсовые разницы | Курсовые разницы |

| Штрафы, пени, неустойки полученные | Штрафы, пени, неустойки уплаченные |

Формула расчета сальдо

Сальдо прочих доходов и расходов = Сумма прочих доходов - Сумма прочих расходов

Алгоритм расчета

- Определите общую сумму прочих доходов за период

- Вычислите общую сумму прочих расходов за тот же период

- Вычтите из суммы доходов сумму расходов

- Проанализируйте полученный результат

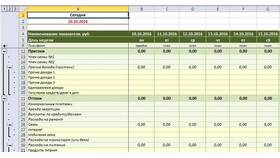

Пример расчета

| Показатель | Сумма (руб.) |

| Прочие доходы | 120 000 |

| Прочие расходы | 85 000 |

| Сальдо | 35 000 |

Интерпретация результатов

- Положительное сальдо: доходы превышают расходы

- Отрицательное сальдо: расходы превышают доходы

- Нулевое сальдо: равенство доходов и расходов

Отражение в бухгалтерской отчетности

| Отчет | Строка |

| Отчет о финансовых результатах | 2340 "Прочие доходы" |

| Отчет о финансовых результатах | 2350 "Прочие расходы" |

Налоговые аспекты

- Прочие доходы включаются в налогооблагаемую базу

- Прочие расходы учитываются при расчете налога на прибыль

- Отдельные виды расходов могут нормироваться

Правильный расчет сальдо прочих доходов и расходов позволяет получить достоверную картину финансового состояния предприятия и принять обоснованные управленческие решения.