Налоговая система России представляет собой совокупность обязательных платежей в бюджет, регулируемых Налоговым кодексом РФ. Рассмотрим основные принципы и механизмы налогообложения.

Содержание

Основные виды налогов в России

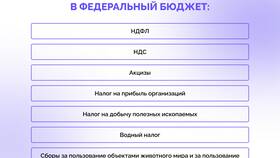

- Федеральные налоги (НДС, НДФЛ, налог на прибыль)

- Региональные налоги (транспортный, на имущество организаций)

- Местные налоги (земельный, на имущество физических лиц)

- Специальные налоговые режимы (УСН, ЕНВД, патент)

Принципы налогообложения

Обязательность уплаты

| Кто платит | Физические и юридические лица |

| Сроки | Устанавливаются для каждого налога отдельно |

| Ответственность | Штрафы и пени за неуплату |

Налоговые ставки

- НДФЛ: 13% (основная ставка), 15% (доходы свыше 5 млн руб.)

- НДС: 0%, 10%, 20% в зависимости от товара/услуги

- Налог на прибыль: 20% для организаций

- УСН: 6% с доходов или 15% с прибыли

Процесс налогообложения

- Постановка на учет в налоговом органе

- Исчисление налоговой базы

- Расчет суммы налога

- Подача налоговой декларации (если требуется)

- Уплата налога в установленные сроки

Налоговые вычеты

| Вид вычета | Максимальная сумма |

| Имущественный | 2 млн руб. (при покупке жилья) |

| Социальный | 120 тыс. руб. (лечение, обучение) |

| Профессиональный | Фактически произведенные расходы |

Контроль и отчетность

ФНС осуществляет контроль за правильностью исчисления и своевременностью уплаты налогов. Налогоплательщики обязаны вести учет доходов и расходов, предоставлять декларации и отчеты в установленные сроки.