Сумма накоплений в негосударственном пенсионном фонде (НПФ) отражает объем средств, сформированных для будущей пенсии. Рассмотрим структуру этих накоплений и их значение для пенсионного обеспечения.

Содержание

Из чего состоит сумма накоплений

- Страховые взносы работодателей

- Добровольные взносы участника

- Средства государственного софинансирования

- Доход от инвестирования накоплений

- Материнский капитал (при его направлении в НПФ)

Как формируются накопления

| Источник | Процент отчислений |

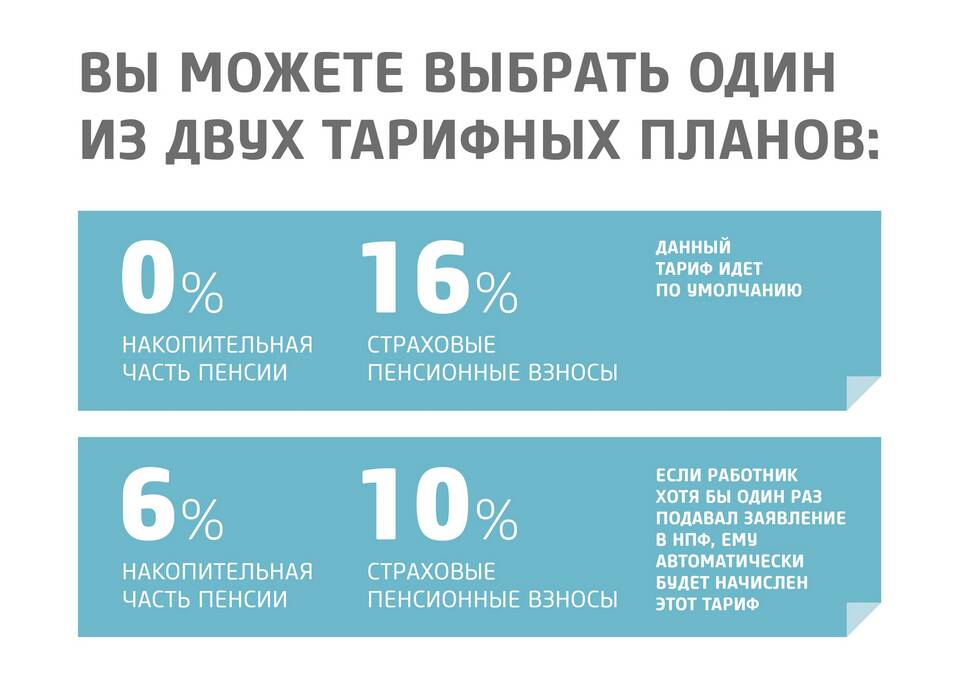

| Обязательные страховые взносы | 6% от заработной платы (до определенного лимита) |

| Добровольные взносы | По выбору клиента (фиксированные или процентные) |

| Государственное софинансирование | До 12 000 руб. в год при соблюдении условий |

Где можно увидеть сумму накоплений

- В личном кабинете на сайте НПФ

- Через мобильное приложение фонда

- В ежегодных информационных письмах

- В выписке из Пенсионного фонда России

- При личном обращении в офис НПФ

Что влияет на размер накоплений

- Размер заработной платы

- Стаж участия в программе

- Доходность инвестиций НПФ

- Наличие дополнительных взносов

- Использование государственных программ

Как используются пенсионные накопления

| Вариант использования | Условия |

| Единовременная выплата | При небольшой сумме накоплений |

| Срочная пенсионная выплата | На срок не менее 10 лет |

| Накопительная пенсия | Пожизненные ежемесячные выплаты |

| Наследование | В случае смерти до назначения выплат |

Факторы роста накоплений

- Регулярные отчисления в течение длительного периода

- Высокая доходность инвестиционного портфеля

- Участие в программах софинансирования

- Отсутствие перерывов в страховых взносах

- Выбор надежного НПФ с хорошей репутацией

Гарантии сохранности средств

- Государственная система гарантирования пенсионных накоплений

- Контроль со стороны Центрального Банка РФ

- Диверсификация инвестиционного портфеля

- Обязательное резервирование средств

- Регулярный аудит деятельности НПФ

Сумма накоплений в НПФ показывает, какими средствами будет располагать гражданин при выходе на пенсию в дополнение к страховой части. Регулярный мониторинг состояния накоплений позволяет прогнозировать размер будущей пенсии и при необходимости корректировать стратегию формирования сбережений.