Правильный расчет будущей суммы вклада помогает спланировать личные финансы и выбрать оптимальные условия депозита. Рассмотрим методы вычисления с примерами.

Содержание

Основные формулы расчета

| Тип вклада | Формула | Обозначения |

| Без капитализации | S = P × (1 + r × t) | P - начальная сумма, r - ставка, t - срок в годах |

| С капитализацией | S = P × (1 + r/n)n×t | n - число капитализаций в год |

Примеры расчетов

Вклад без капитализации

| Условия | Расчет | Итоговая сумма |

| 100 000 руб. на 1 год под 6% | 100000 × (1 + 0.06 × 1) | 106 000 руб. |

| 200 000 руб. на 180 дней под 5% | 200000 × (1 + 0.05 × 180/365) | 204 931,51 руб. |

Вклад с капитализацией

| Условия | Расчет | Итоговая сумма |

| 100 000 руб. на 1 год под 6% с ежемесячной капитализацией | 100000 × (1 + 0.06/12)12 | 106 167,78 руб. |

| 300 000 руб. на 2 года под 5% с ежеквартальной капитализацией | 300000 × (1 + 0.05/4)4×2 | 331 143,82 руб. |

Факторы, влияющие на доходность

- Частота капитализации процентов

- Возможность пополнения вклада

- Условия досрочного расторжения

- Налогообложение доходов (при ставке выше ключевой +5%)

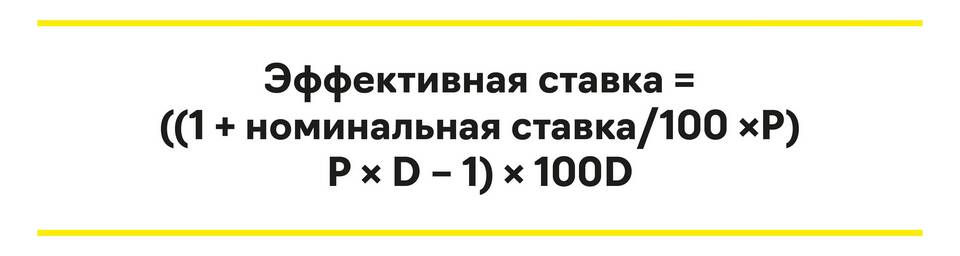

Сравнение эффективных ставок

| Номинальная ставка | Капитализация | Эффективная ставка |

| 6% | Отсутствует | 6,00% |

| 6% | Ежеквартальная | 6,14% |

| 6% | Ежемесячная | 6,17% |

Практические рекомендации

- Используйте банковские калькуляторы для точных расчетов

- Учитывайте инфляцию при оценке реальной доходности

- Сравнивайте предложения по эффективной процентной ставке

- Проверяйте условия пролонгации вклада

Алгоритм самостоятельного расчета

- Определите начальную сумму вклада

- Уточните годовую процентную ставку

- Выясните срок размещения средств

- Узнайте частоту капитализации (если предусмотрена)

- Примените соответствующую формулу