| Способ | Где доступно | Срок получения |

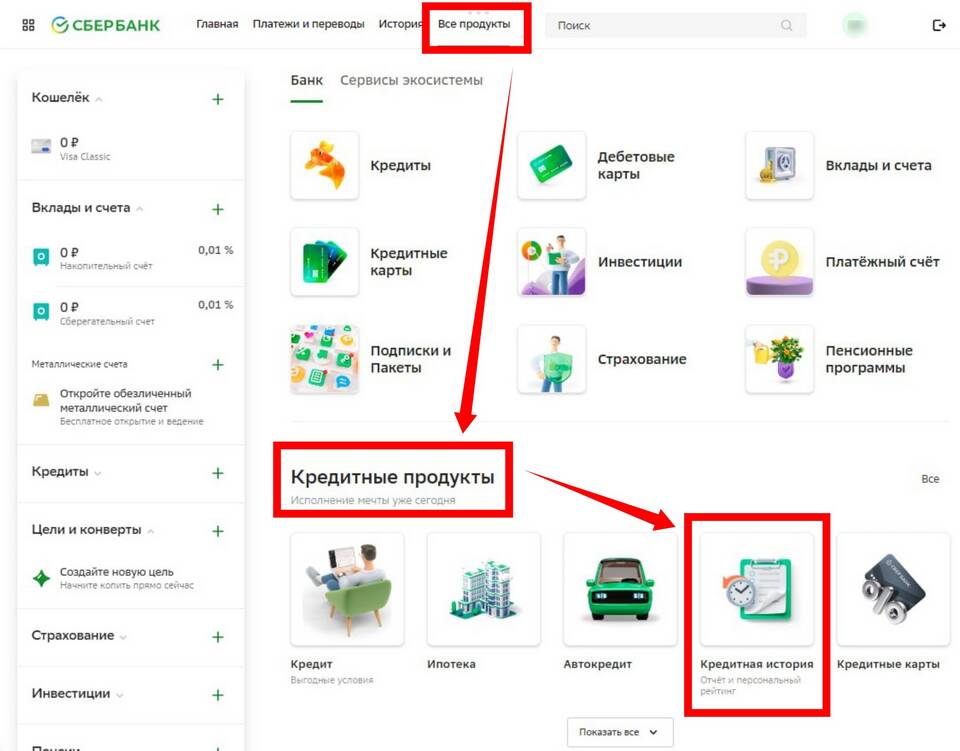

| Через бюро кредитных историй (БКИ) | Официальные сайты БКИ | 1-3 рабочих дня |

| Через Госуслуги | Раздел "Налоги и финансы" | Мгновенно (краткая версия) |

| Через банки-партнеры | Мобильные приложения банков | До 24 часов |

- Зарегистрируйтесь на сайте nbki.ru

- Подтвердите личность через Госуслуги или онлайн-банк

- Заполните анкету с персональными данными

- Дождитесь проверки данных (до 1 дня)

- Выберите тип отчета (полный или краткий)

- Оплатите услугу (2 бесплатных отчета в год)

- Скачайте PDF-файл с историей

- Проверьте данные на соответствие

| Раздел | Информация |

| Титульная часть | ФИО, паспортные данные, ИНН, СНИЛС |

| Основная часть | Все кредиты, займы, платежи, просрочки |

| Дополнительная часть | Запросы от банков и организаций |

| Информационная часть | Обращения взыскания, банкротства |

- Откройте мобильное приложение своего банка

- Найдите раздел "Кредитная история"

- Дайте согласие на запрос в БКИ

- Дождитесь формирования отчета

- Изучите предоставленные данные

- Соберите подтверждающие документы

- Напишите заявление в БКИ

- Отправьте жалобу в Центробанк при отказе

- Дождитесь проверки (до 30 дней)

| Вопрос | Ответ |

| Как часто обновляется история? | Каждый месяц или при изменении статуса |

| Сколько хранится информация? | 10 лет с момента последнего изменения |

| Можно ли удалить плохую историю? | Нет, только исправлять ошибки |

Регулярная проверка кредитной истории помогает контролировать финансовую репутацию и своевременно выявлять ошибки. Рекомендуется запрашивать отчет минимум 1 раз в год перед крупными кредитными заявками.